※本記事は登校日時点での情報を元に編集したもので個人の見解を含む場合がございます。

最新の情報については必ず公的機関等の情報をご確認ください。

◆企業版ふるさと納税とは

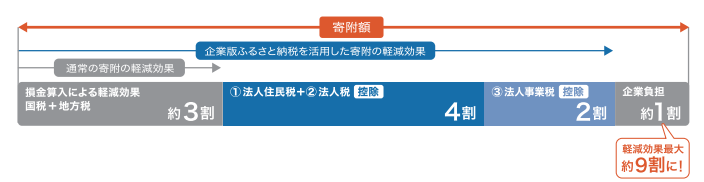

企業版ふるさと納税とは、国が認定した地方公共団体の地方創成事業に対し企業が寄附を行なった場合に、最大で寄附額の9割の優遇措置が受けられる仕組みです。

地方創成事業は、雇用の創出や、移住・定住の促進、結婚・出産・子育ての支援など、地方創成を推進する観点から幅広い分野の事業が対象となっていて、現在のところ、令和9年度までの制度となっています。

寄附額の3割が損金算入により軽減され、地方法人税+法人税等で6割が税額控除されます。(青色申告法人のみ控除対象です)

【出典】内閣府 企業版ふるさと納税 リーフレット

企業版ふるさと納税には寄附をすることに加えて、人材派遣型もあります。

人材派遣型とは、企業版ふるさと納税の仕組みを活用し、専門的知識・ノウハウを有する企業の人材を地方公共団体等への派遣を促進することを通じて、地方創成のより一層の充実と強化を図るため創設された制度です。

常勤タイプと副業タイプがあり、週2~3日毎に勤務を分けることも可能です。

◆企業のメリット

○寄附した金額の最大約9割に相当する税の軽減を受ける事ができる。

○寄附による金銭的な支援のみならず、事業の企画・実施に派遣人材が参画し、企業のノウハウの活用による地域貢献ができ、社会貢献を通じたイメージアップにもなる。

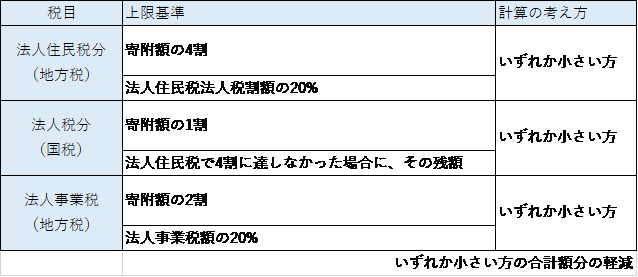

◆企業版ふるさと納税の控除上限

「寄付額の割合」と「税額上限」のうち、どちらか小さい方の値を合計します。

企業版ふるさと納税の上限基準

◆活用に当たる留意事項

・本社(※)が存在する地方公共団体への寄附は企業版ふるさと納税の非対象

※地方税法における「主たる事務所又は事業所」を指します。

・1回あたり10万円以上の寄附が対象となります。

・寄附を行うことの見返りとして、経済的な利益を受け取ることは禁止です。

そのため個人のふるさと納税のような返礼品もありません。

◆企業の手続きの例

①寄附の方針を検討し、寄附先の候補となる地方公共団体を選定

・地域再生計画の認定を受けている地方公共団体の中から選定

・内閣府ポータルサイトで各地方公共団体の地域再生計画や、分野ごとの寄附募集事業を確認できます。

・マッチング会や説明会の開催もされています。

②社内提案資料等の作成(メリット、寄附先の選定基準等)、社内調整

③地方公共団体との調整(寄附手続き、寄附活用事業等について)

・寄附金額や寄附時期、どの事業に対して寄附を行うか等について調整

・地方公共団体の事業の企画立案から事業の実施完了に至るまで、随時、寄附の申出が可能。

④後方に向けた調整(例:寄付贈呈式、報道発表等)

・寄附目録贈呈式の開催、報道発表、地方公共団体HP・広報誌などに寄附企業名の紹介など

⑤税務処理の手続き

・税額控除は、実際に寄附を行なった日が属する事業年度に適用

・申告時に、地方創成応援税制の適用がある寄附を行なった旨を申告すると共に、寄附先の地方公共団体から交付された受領証の写しを提出(法人税の申告は保管)する必要があります。

・複数のまち・ひと・しごと創成寄附活動事業に対する寄附を一度に行なった場合、寄附先の地方公共団体から、事業ごとに受領証の交付を受けプレビュー (新しいタブで開く)る必要があります。

まとめ

企業版ふるさと納税は一般的な寄附金と比較すると、税額に与えるメリットが大きい制度です。

自治体への寄附や人材の派遣などを通じて、地域社会との交流や地方の活性化などにつなげる事が可能で、企業のイメージアップにも繋がります。

SDGsや地方創成などの取組みに感心のある企業の方は、下記のページ等もご参考になさってください。

参照ページ

・内閣府 企業版ふるさと納税をご活用ください!

https://www.cao.go.jp/press/new_wave/20240822.html

・内閣官房・内閣府総合サイト地方創成

https://www.chisou.go.jp/tiiki/tiikisaisei/kigyou_furusato.html