※本記事は税制改正大綱等を元に作成しておりますが、一部私見を含む場合があります。

内容については必ず公的機関等から出されている資料を確認するようにしてください。

令和8年4月1日以後開始事業年度から「防衛特別法人税」が課税され、

原則、全ての法人に申告義務が課されています。

申告及び納付は法人税と同様に事業年度終了日の翌日から2ヶ月以内で、

納付すべき防衛特別法人税額がゼロ円でも申告が必要です。

今回は、防衛特別法人税の概要に加え、実務上特に留意すべき別表一次葉一の取扱いについて整理します。

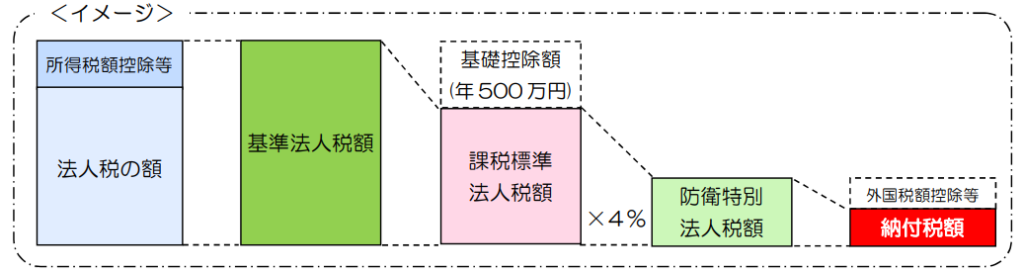

◆制度の概要

防衛特別法人税は、所得税額控除など一定の税額控除を適用しないで計算した基準法人税額から

基礎控除額年500万円を控除した金額に4%の税率を乗じて計算します。

通算法人の基礎控除額は、各通算法人の基準法人税額、

又は加算前基準法人税額の比で配分した金額とされています(防確法13③二)。

なお、法人税及び地方法人税において外国税額控除の適用を受ける場合で、

法人税の額及び地方法人税の額から控除しきれない金額があるときは、

防衛特別法人税においても外国税額控除の適用を受けることができます(防確法16)。

出展:国税庁 令和7年5月「防衛特別法人税が創設されました」

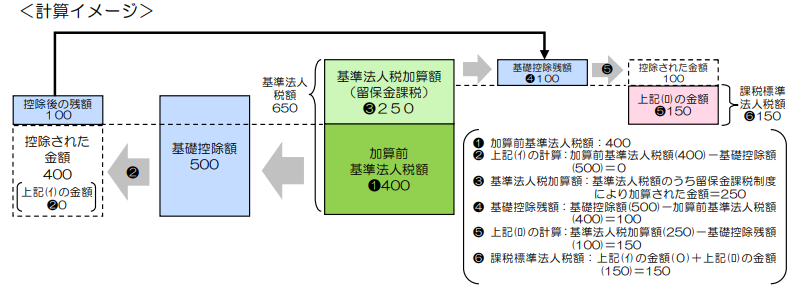

◆留保金課税制度の適用を受けた場合の課税標準法人税額の計算

留保金課税制度により加算された金額がある場合は次の金額の合計額となります。

(イ)その課税事業年度の加算前基準法人税額から基礎控除額を控除した金額

加算前基準法人税額:基準法人税額から留保金課税制度により加算された金額を控除した金額

(ロ)その課税事業年度の基準法人税加算額から上記(イ)で

控除しきれなかった基礎控除額(基礎控除残額)を控除した金額

基準法人税加算額:基準法人税額のうち留保金課税制度により加算された金額

(注)通算法人の場合の基礎控除残額は、基礎控除額500万円の残額を、

各通算法人の基準法人税加算額の比で配分した金額とされています(防確法13③二)。

出展:国税庁 令和7年5月「防衛特別法人税が創設されました」

◆防衛特別法人税の申告

申告書は法人税及び地方法人税の申告書の別表一の“次葉一”としての追加が予定されています。

従来の別表一次葉は“次葉二”に変更されるため、令和8年4月1日以後終了事業年度等分の

法人税等の確定申告書は、別表一の初葉と次葉一・二の計3枚となる予定です。

次葉一の提出を失念するケースも想定されますが、別表一初葉が提出されている場合には防衛特別法人税に係る申告はあったものとして取り扱われるようです。

また、別表一の他、外国税額の控除の計算に関する明細書(別表六(二)等)や予定申告書の様式(別表十九等)等については、同一の様式中に防衛特別法人税に関する所定の各欄が追加されるようになっています。

詳細は国税庁HP「防衛特別法人税の申告書様式」をご覧ください。

なお、中間申告は令和9年4月1日以後に開始する課税事業年度において、

法人税の中間申告を提出すべき法人は、防衛特別法人税についても中間申告書を提出する必要があります(防確法21)。

◆修正申告時の加算税の取扱い

<イメージ>の通り、防衛特別法人税額の課税標準は、基準法人税額から基礎控除額年500万円を控除して計算するため、

納付すべき防衛特別法人税額が生じない法人もあるかと思われます。

次葉一の提出が無かった場合であっても、

納税義務者が「自主的に修正申告をする場合」には加算税は課されないとされています。

一方で、「税務調査により修正申告や更正が行われた場合」に、次葉一が未提出というケースでは、

無申告加算税は課されないものの、過少申告加算税等が対象となるようです。

提出しなくても問題無いとは考えず、当初申告時点で確実に提出することが重要です。

◆まとめ

防衛力整備にかかる資金を確保するために創設された防衛特別法人税。

基礎控除額が設けられているとはいえ、実質的には法人税の増税となります。

企業によっては、税効果会計や資金繰りへの影響もあると思われます。

制度の適用開始に向けて、申告実務や社内体制の整備を進めていきましょう。

【参考】

- 国税庁パンフレット「防衛特別法人税が創設されました」https://www.nta.go.jp/publication/pamph/pdf/0025004-109_1.pdf

- 財務省「令和8年度税制改正大綱」https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/20251226taikou.pdf