※この記事は投稿日段階の情報を元に編集したもので、

個人の見解を含む場合がございます。

最新の情報に関しては、必ず関係機関などから出されている情報をご確認ください。

1.そもそも、通勤手当とは

通勤手当とは、従業員が自宅から勤務地まで通勤するために係る費用を、

企業が補助目的で支給する手当の事です。

電車などの公共交通料金(運賃、定期代、特急料金)や、

駐車場や駐輪場代、交通用具での通勤への手当などが対象です。

法的な支給義務はなく、支払金額については各企業が任意に決定できます。

(就業規則などで支給する旨を定めた場合は、規則に従い支給する義務が生じます。)

ただし、通勤手当は一定の金額までは非課税で支給されますが、

超えた分は給与所得とみなされ、所得税が課税されます。

2.2026年4月から非課税限度額が変更

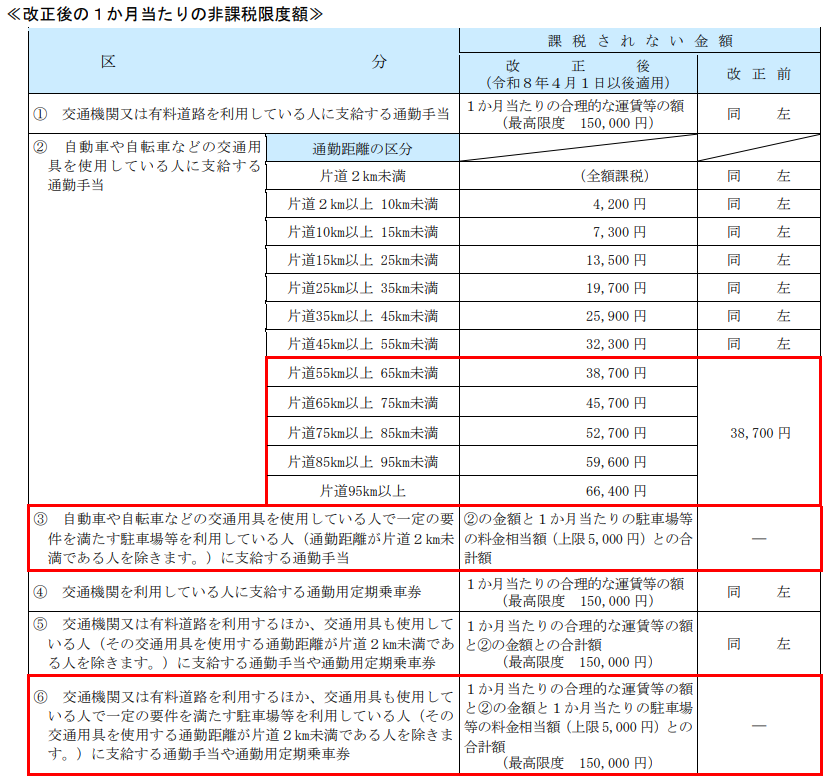

通勤手当の非課税限度額は2026年4月1日以後の支給から、下記のように変更されます。

参照:国税庁HP「通勤手当の非課税限度額の改正に関するQ&A」 より

【変更1】自動車や自転車などの交通用具を使用している方の通勤距離区分の細分化と非課税枠の引上げ

通勤に自動車や自転車などの交通用具を使用する場合、

通勤距離が65キロ以上の方へ支給される通勤手当が、

より細分化され、非課税枠も引き上げられました。

65キロ未満の通勤距離の場合は今までと変更ありません。

【変更2】一定の要件下で駐車場等を利用する方の非課税枠を加算

駐車場等を利用する場合、一定の要件を満たす場合、非課税枠が5,000円引き上げられます。

一定の要件とは例えば、「勤務する場所の周辺又はその人が通勤の為に利用する交通機関の駅若しくは停留所その他の施設の周辺にある」駐車施設を利用する場合などです。

そのため、自宅周辺の駐車場代などは、非課税枠の対象外です。

なお、複数の駐車場などを利用する場合では、その合計額の上限が5,000円となるようです。

国税庁のHP(Q&A)では、様々な状況ごとに解説してくれています。

https://www.nta.go.jp/users/gensen/2026tsukin/pdf/01.pdf

3.改正後の非課税限度額の適用時期

改正後の通勤手当の非課税限度額は、

令和8年4月1日以後に支払われるべき通勤手当について適用されます。

令和8年4月1日以後に支払われるべき通勤手当とは…

(1)契約や慣習などで支給日が定められている手当はその支給日、その日が定められていない場合はその支給を受けた日

そのため、令和8年3月に4月分を支給する場合は、変更前の非課税上限額が適用されます。

(2)給与規定の改訂などで、過去の期間の差額に相当する通勤手当で、その支給日が定められているものについてはその支給日、その日が定められていないものについてはその改訂の効力が生じた日

そのため、差額の支給日が令和8年4月以降であっても、本来支払われるべき支給日が令和8年3月以前の場合は、変更前の非課税上限額が適用されます。

まとめ

通勤手当は、制度や社内規定の理解と把握が必須です。

毎月一定の支給となることが多い為、実務上確認が簡易に行われてしまい、

基準とズレてしまうケースも少なくありません。

社会情勢や物価高騰などの影響もあり、今後も変更が生じる可能性があります。

基準や規定の把握と運用を行い、適正に計算を行ないましょう。

【参考】