※本記事は、2026年4月30日時点の情報を元に作成しております。

記事内で述べられている内容については私見を含む場合がありますので、情報については関係機関を必ずご確認ください。

1.概要

令和6年の会計検査院からの指摘を踏まえ、非上場株式の評価の諸問題に対応するため、2026年(令和8年)4月20日、国税庁は「取引相場のない株式の評価に関する有識者会議」の初会合を開催しました。

5月以降も会議が開催され、議論の状況次第で、令和10年1月から新たな評価方式となる見通しのようです。

2.非上場株式の算定方式:原則的評価方式と特例的評価方式

原則的評価方式では、評価する株式を発行した会社を総資産価額、従業員数および取引金額により 大会社 、中会社 または 小会社 のいずれかに区分して、原則として次のような方式で評価をします。

大会社は「類似業種比準方式」(1株当たりの類似業種比準価格により評価)、小会社は「純資産価額方式」(1株あたりの純資産価格により評価)、中会社は「併用方式」(類似業種比準価格と純資産価格を併用することにより評価)を用います。

同族株主以外の株主等が取得した株式では、特例的評価方式である「配当還元方式」(年配当金額を一定の率(還元率=10%)で割り戻すことにより評価)を使います。

会計検査院は、各評価方式間の評価額の状況は特段の検証がされていないと指摘し、相続税及び贈与税の実際の申告を検査し、評価額の乖離について指摘した

| 対象 | 算定方式 | |

| 大会社 | 類似業種比準方式 | 上場している同業種の株価を元に価格が決まるが、1株あたりの配当金額・利益・純資産価額(簿価)といった3つを批准して評価します。 |

| 小会社 | 純資産価額方式 | 純資産から株価を算出します。会社を清算する際に、現時点で1株当たりの配分がどれほどになるかを計算します。 会社を売却した場合の利益(税引後)」を「相続開始時の発行済株式数」で割った金額。

類似業種比準方式と比べると、評価会社の実体が評価に反映される計算方式ですが、全ての資産等を時価評価し直す必要がある為、算出には相応の手間を要します。 |

| 中会社 | 併用方式 | 上記2つの方式を併用します。 |

| 配当還元方式

(特例的評価方式) |

非上場株式は、原則として以上のような方式により評価しますが、同族株主以外の株主が取得した株式については、規模にかかわらず「配当還元方式」で評価します。

配当還元方式とは、その株式を所有することで受け取る1年間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法です。

一定の利率(10%)は昭和39年の制定当時の金利などを参考に設定されている為、通達制定当時と比べて、株価が低く算出されるおそれがある。 |

3.非上場株式の評価の実体

実際の申告を元に行なわれた調査では算定方法による価額の乖離が見られました。

類似業種比準価額の中央値は純資産価額の中央値の27.2%となっており、純資産価額に比べてかなり低く、評価会社の77.6%が純資産価額に対する価額の割合が0.5倍未満だったそうです。

価額が低くなった原因は、8割近い会社が配当をしていない事で株価を決める要素の1つが無くなる事などがあげられます。

純資産価額に対する申告評価額の割合の分布状況をみると、その中央値は、大会社0.32倍、中会社0.50倍、小会社0.61倍と、規模が大きいほど相対的に低く算定される傾向にあります。

4.租税回避となるスキーム

こうした評価方式間の評価額の乖離が誘因となり、下図のような、租税を回避しようとするスキームが存在しています。

◆評価額の「操作可能性」の課題①【グループ法人税(寄付修正)と評価差額】

と評価差額】-1024x491.png)

◆評価額の「操作可能性」の課題②【種類株式(無議決権株式)を用いた配当還元方式の濫用】

を用いた配当還元方式の濫用】-1024x548.png)

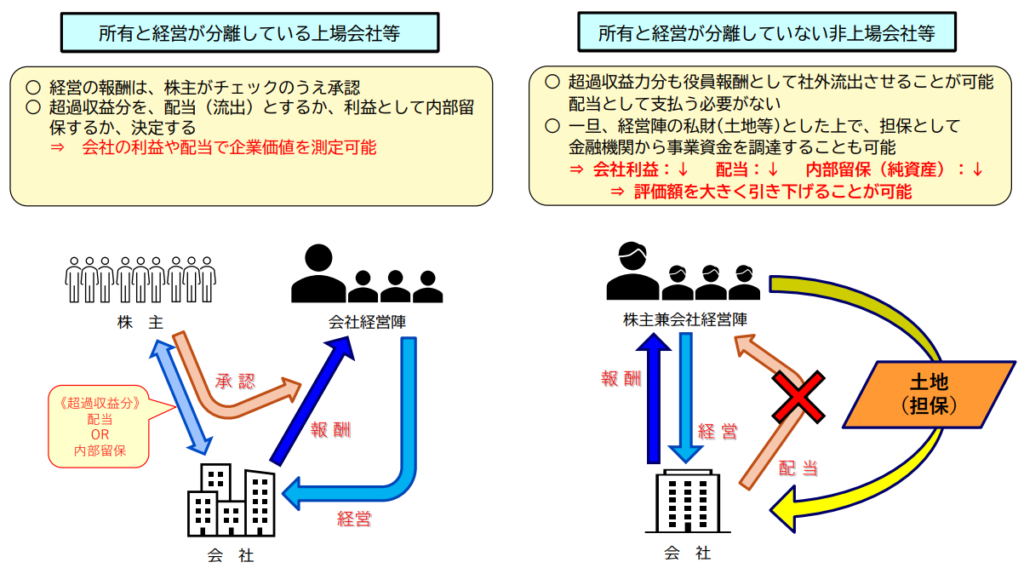

◆評価額の「操作可能性」の課題③【超過収益力分の社外流出】

参考:国税庁「取引相場のない株式の評価に関する有識者会議(第1回) 資料 2026年4月20日」

5.見直しの方向性

国税庁は、評価の見直しの方向性として、以下の4つの観点を示しました。

◆評価額の崖の解消

・異なる規模区分の評価会社が発行した取引相場のない株式を取得した者間の株式評価の公平性を確保

・評価額操作の誘因となる評価方式間の乖離を排除

◆実務・学術上の進展を踏まえた今日的観点からの見直し

・通達制定当時からの金利変動を踏まえ、適正な還元率へ見直し

・継続企業の前提のもと、個々の企業の収益力等を反映できる評価方法

・企業評価に関する学術研究の進展や税務以外における企業評価の手法等も参考

◆評価額の恣意性・操作性の排除

・配当・利益、会社規模等の操作などにより、株価を圧縮するスキームを排除し、株価の中立性を確保

・配当還元方式について、特例的評価の趣旨を踏まえた見直しと適用株主を作出するスキームの排除

◆第三者への事業承継等の動向も踏まえた評価

・近年のM&Aによる第三者への事業承継の増加とその際の企業価値評価を踏まえた検討

・継続企業を前提に、純資産価額方式における引当金の取扱いも含め、実務上の取扱いを踏まえて検討

おわりに

事業承継の観点から、中小企業の経営者等からは不安の声も上がると予想されます。

非上場株式の評価は、個社の資産構成・株主構成・事業承継スキームによって大きく結果が異なります。

今回の見直しは、議論の進捗を踏まえて対応方針を柔軟に調整する必要があります。

事業承継について考える一つのきっかけとするのも良いかもしれません。